おはようございます。

行政書士の城野です。

昨日1/24に事業復活支援金の詳細ということで公表されたもののうち、給付額の算定について留意点がありましてので記載しておきます。

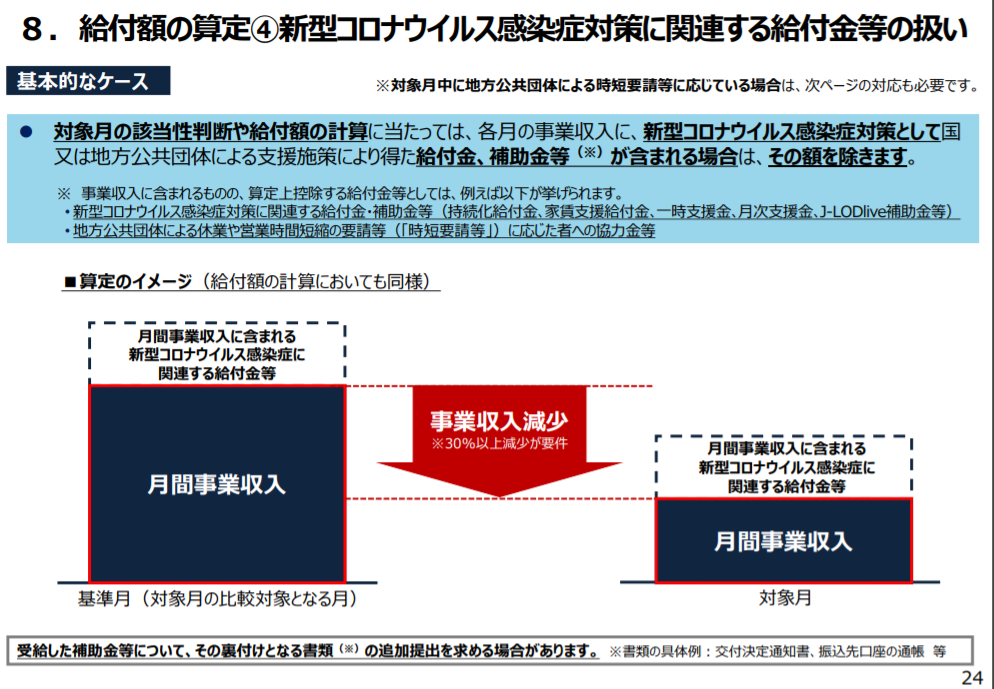

新型コロナウイルス感染症対策に関連する給付金等の取扱い

事業復活支援金の給付額の算定については対象月の事業収入と基準月の事業収入の比較や差し引き計算が必要です。(詳細はこちら)ここで疑問に思うのが、コロナ対策ということで様々な給付金がありましたが、これらのコロナ対策の給付金が、対象月の事業収入や基準月の事業収入にどのような影響を及ぼすかということです。

これについて事業復活支援金の詳細版(1/24時点)に計算例とともに記載がありました。

対象月の該当性判断からは除く

対象月を選ぶときに基準月からの事業収入減少割合を検討しますが、この判断の際には当該給付金は除かれます。

対象月に時短要請の協力金等を受給している場合には対象月の給付額算定には加える

上記給付金を除いたうえで、対象月分には給付金の額を加えて算出することになります。

⇒基準期間からは給付額は除かれ、対象月には給付額を入れないといけません。

例えば

①対象月の事業収入が100万円

②対象月を含む期間に時短要請に伴う協力金を72万円(対象月分が11日分×3万円、翌月分が13日分×3万円とする)

この場合対象月の事業収入は100万円+11×3万円=133万円として売り上げ減少要件を判断することになります。(下記資料「例」と同)

以上です。

事業復活支援金の対象者は幅広いですが、いくつか注意点もあるのでご留意いただく必要がありそうです。