おはようございます。行政書士の城野です。

今日は公益法人等は法人の種類や定款、事業内容により課税関係が異なります。きちんと整理して望ましい形で会社を運用できるように書きたいと思います。

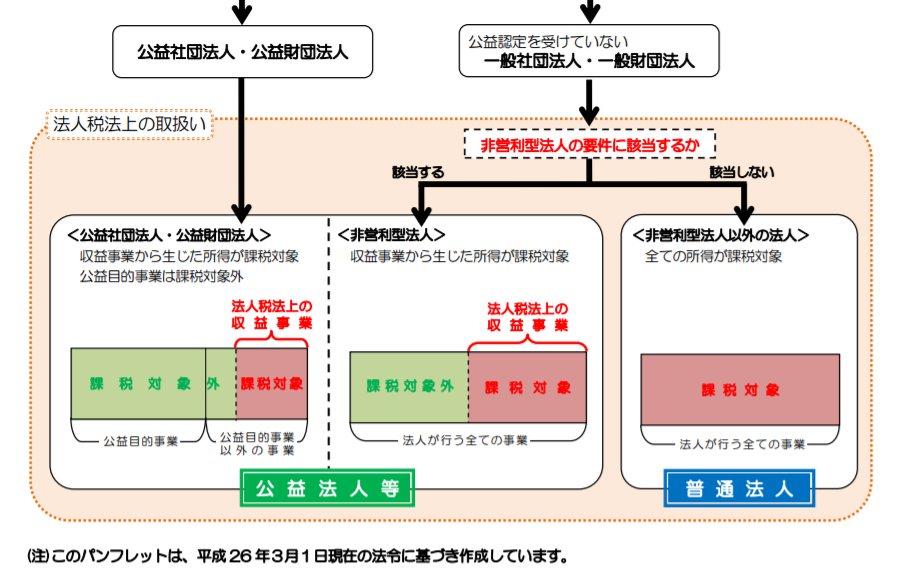

2021年9月現在、いわゆる社団法人や財団法人は公益社団法人、公益財団法人、一般社団法人、一般財団法人という形に分けられています。

この課税関係について国税庁HPに詳しく書いてありますので参照します。

法人税法上公益社団法人、公益財団法人を公益法人等とし、一般社団法人、一般財団法人は非営利型法人及び非営利型法人以外の法人の2つに区分されます。

ここに出てきました公益法人等と非営利型法人については収益事業から生じた所得のみに課税され、普通法人とは異なる取り扱いとなります。非営利型法人以外の法人は普通法人と同じく全所得に課税されます。

| 法人税法上の区別 | 課税関係 |

|---|---|

| 公益法人等 | 収益事業課税 |

| 非営利型法人 | 収益事業課税 |

| 営利型法人 | 全所得課税(普通法人と同じ) |

非営利型法人には要件があり、以下の次の①又は②に該当するもの(それぞれの要件のすべてに該当する必要があります)が非営利型法人となります。(国税庁HP)

| 類型 | 非営利型要件 |

|---|---|

| ① 非営利性が徹底された法人 | 1 剰余金の分配を定款に定めていること 2 解散したときは、残余財産を国・地方公共団体や一定の公益的な団体に贈与することを定款に定めていること 3 上記1及び2の定款の定めに違反する行為(上記1,2及び下記4の要件に該当していた期間において、特定の個人または団体に特別の利益を与えることを含みます。)を決定し、又は行ったことがないこと 4 各理事について、理事とその理事の親族等である理事の合計数が、理事の総数の1/3以下であること |

| ②共益的活動を目的とする法人 | 1 会員に共通する利益を図る活動を行うことを目的としていること 2 定款等に会費の定めがあること 3 主たる事業として収益事業を行っていないこと 4 定款に特定の個人又は団体に剰余金の分配を行うことを定めていないこと 5 解散したときにその残余財産を特定の個人又は団体に帰属させることを定款に定めていないこと 6 上記1から5まで及び7の要件に該当していた期間において、特定の個人又は団体に特別の利益を与えることを決定し、又は与えたことがないこと 7 各理事について、理事とその理事の親族等である理事の合計数が、理事の総数の1/3以下であること |

また留意点として

- 非営利型法人の要件のすべてに該当する一般社団法人及び一般財団法人は特段の手続きを踏むことなく公益法人等である非営利型法人となる。

- 非営利型法人がその要件のうち一つでも該当しなくなったときは特段と手続きを踏むことなく普通法人となる。

- ※非営利型法人になったとき、また非営利型法人が非営利型法人以外の法人になったときは異動届での提出が必要です

- 非営利型法人が剰余金の分配を行うことを決定し、又は行った場合や特定の個人や団体に特別の利益を与えることを決定し、又は与えたことにより普通法人となった場合はそのあとはどう類型の非営利型法人になることはできない。

このような課税関係になっております。ご確認いただけるように税務上の非営利型法人になるには定款や会社の運用が基準となっているところがたくさんあります。

公益社団法人、公益財団法人、一般社団法人、一般財団法人 を立ち上げる際には、このような課税関係になっていることにも留意し(時には税理士さんの判断も必要だと思います。)会社の主旨に沿った定款を作ることが必要です。

私たち行政書士は、定款作成のご依頼をいただくこともあります。課税関係も理解しながら(税理士さんにも確認しながら)、定款や、理事の人員などが本当に会社の主旨に沿っているかどうかをきちんと確認する必要があります。お客様のいわれるがままに作って課税された結果、お客様から「課税されると思っていなかった」などと言われると大問題ですので。

以上です。公益法人等の運営を考えられている方の参考になれば幸いです。