おはようございます。行政書士の城野です。

本日は契約書に貼付する印紙について書きたいと思います。

印紙については社会人になって今まで15年間ずっと悩まされてきました。今後も悩まされそうです。

税理士事務所勤務時代はお客様からの問い合わせが多いですし、事業会社の経理職勤務時代は従業員からの問い合わせ、事業会社の監査室勤務時代は貼付の義務の確認などなど・・・

最近は電子契約も進んできて印紙の貼付が不要な場合もあるかもしれませんが、まだまだ紙での契約という場合も多いかと思います。

私が悩んだ一つであります、2号文書か7号文書か、また金額はどうなのかを記録しておきます。

まずは2号文書とは何かについてです。

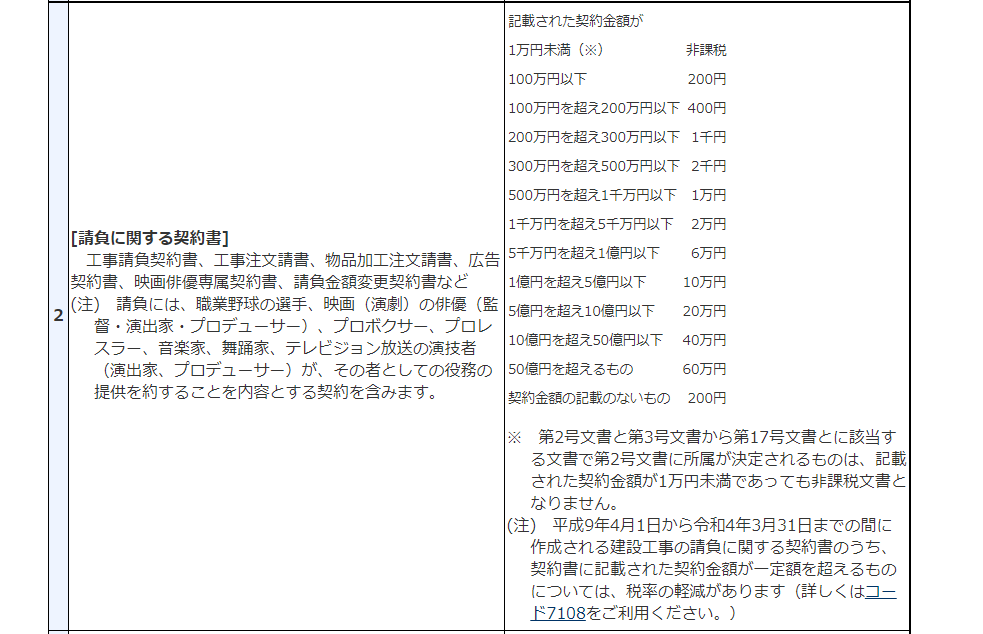

2号文書とは請負の契約書です。例えば工事請負契約(注文請書も含む)、広告の請負契約書などですね。

ただし、契約書の名前から文書の種別を判断してはいけません。あくまで内容がどういったものであるかを確認する必要があります。

よくあるのが業務委託契約書と書いてあるものです。業務を委託しているので多くは請負契約か委任契約(準委任契約)を結んでいることが多いです。そこで問題になるのが請負契約と委任契約(準委任契約)の違いです。

一番大きな違いは請負契約は請負者は成果物(仕事の完成)を求められます。委任契約は顧問契約のように成果物を求められるものではありません。

委任契約に該当するのであれば印紙は不要です。

づづいて7号文書とは何かについてです。

7号文書とは継続的取引の基本となる契約書です。特定の相手方との間において継続的に生じる取引の基本となる契約書で例えば売買取引基本契約書や貨物運送基本契約書、下請基本契約書といった文書をいい、ただし、その契約書に記載された契約期間が3か月以内であり、かつ、更新の定めのないものは除かれるとされています。(国税庁HP)

例えば請負契約に該当するものであっても継続的取引の基本となる契約書であれば7号文書に該当しますので注意が必要です。

違いを判断する基準がこちらも国税庁HPに挙げられております。

事例も書いてあり非常にわかりやすくなっております。2号文書との違いについて一部抜粋すると以下のように取り扱われております。

請負に関するものについては、第2号文書にも該当することとなりますから、記載金額のあるものは第1号又は第2号文書に、記載金額のないものは第7号文書にその所属が決定されることになります。

このように契約の内容をよく見定めて判断する必要がありますの注意が必要です。

最後に印紙税額を2号文書について載せておきます。7号文書は一律4,000円です。

2号文書印紙税額表(2021年9月時点。国税庁HP)

https://www.nta.go.jp/taxes/shiraberu/taxanswer/inshi/7104.htm